YEL (eli yrittäjän eläkevakuutus) on sana, jossa on vain kolme kirjainta, mutta silti se tulee erittäin usein puheeksi, kun yrittäjät ja kevytyrittäjät kertovat työstään ja liiketoiminnastaan. YEL eli yrittäjän eläkevakuutus on yrittäjän sosiaaliturvan perusta. Tässä artikkelissa käymme läpi kaiken mitä sinun tulee tietää YEL:stä!

Huomaathan, että YEL-rajat eli yrittäjän eläkevakuutukset ala- ja ylärajat arvioidaan uudestaan vuosittain. Tässä artikkelissa on käytetty esimerkkeinä vuoden 2024 tietoja. Katso ajankohtaiset eläkevakuutukseen liittyvät kysymykset ja vastaukset täältä.

Työttömyysturvan ja eläkeasioiden osalta kevytyrittäjiä käsitellään yrittäjinä. Tässä artikkelissa käsitellyt asiat koskevat siis sekä yrittäjiä, että kevytyrittäjiä.

Yrittäjän eläkevakuutus eli YEL on vakuutus, jolla katetaan yrittäjän eläketurva sekä sosiaaliturva. Yrittäjän eläkevakuutus eli YEL on pakollinen, kun seuraavat ehdot täyttyvät:

Olet 18-67-vuotias yrittäjä

Yrittäjätoimintasi jatkuu yhtäjaksoisesti vähintään 4 kuukautta

Työtulosi ylittää YEL-työtulon alarajan eli 9 010,28 euroa

Työskentelet yrityksessäsi

Et saa työeläkelakien mukaista vanhuuseläkettä

Yrittäjän eläkemaksu poikkeaa työntekijän eläkemaksusta siten, että yrittäjän eläke ei vähenny suoraan palkasta. YEL-maksut ja vastaavasti eläke-ja sosiaaliturvan taso määräytyvät työtulon mukaan.

Työtulo tarkoittaa sellaista palkkaa, joka pitäisi maksaa yrittäjän kanssa yhtä pätevälle työntekijälle samasta työstä.

YEL-vakuutusmaksun määrä on vuonna 2024 53-62-vuotiailta 25,60 % ja muilta 24,10 %.

Yrittäjän eläkkeet maksetaan jakojärjestelmällä. Varoja ei siis rahastoida, vaan maksamasi YEL-maksu menee suoraan nyt eläkkeellä oleville yrittäjille. Koska tällä hetkellä kerättävät rahat eivät riitä kattamaan eläkemaksuja, maksaa valtio puuttuvan osuuden (vuonna 2019 294,5 miljoonaa euroa)

Mikä on YEL?

Yrittäjän eläkevakuutus eli YEL ja siihen liittyvä lainsäädäntö on täyttänyt jo 50 vuotta, eli kyse ei ole mistään aivan tuoreesta jutusta. Vuonna 1970 säädettyä lakia on viilailtu vuosien varrella, mutta sen perusteet ovat pysyneet varsin samanlaisina.

Yksinkertaisesti: YEL eli yrittäjän eläkevakuutus on yrittäjien eläke- ja sosiaaliturvan perusta. Yrittäjän eläke koostuu maksamiensa YEL-maksujen mukaan. Tämän lisäksi YEL vaikuttaa myös sairasvakuutukseen sekä työttömyys-ja vanhempainrahan määrään.

Katso myös alla oleva video, jossa UKKO.fi:n markkinoinnin Jenna selittää YEL-vakuutuksen yksinkertaisesti!

Voit myös saada ansiosidonnaista korvausta yrittäjien työttömyyskassassa, kunhan olet liittynyt jäseneksi ja maksanut YEL-vakuutusta vähintään 14 803 euron työtulon mukaisesti.

Usein kun yrittäjät puhuvat yelistä, keskitytään moittimaan sen kalleutta, sekä sitä, että eläkkeellä saatu rahasumma on kovin pieni suhteessa siihen, että saman rahasumman sijoittaisi itse esimerkiksi osakkeisiin tai rahastoihin. On tärkeää kuitenkin huomata, että YEL-maksun mukaan määräytyy myös koko sosiaaliturva. Esimeriksi työkyvyttömyyseläkkeelle joutuvan yrittäjän tuloihin maksetulla YEL-vakuutuksella on suuri vaikutus. Lue aiheesta lisää Työeläkelakipalvelussa: Jos yrittäjä tulee työkyvyttömäksi.

Mikä on työtulo ja miten se määritellään?

Työtulo lienee useimmin kysytty ja eniten hämmennystä herättävä asia yeliin liittyen. Työtuloon liittyy myös monenlaisia väärinkäsityksiä. Kaikkein yksinkertaisimmillaan asian voi kuitenkin esittää näin:

“YEL-työtulo on arvio oman työpanoksen arvosta omalle yritykselle. YEL-työtulon on vastattava sellaista palkkaa, joka olisi kohtuullinen korvaus yhtä ammattitaitoiselle henkilölle, joka palkattaisiin tekemään samaa työtä kuin yrittäjä”

Tästä määritelmästä käy hyvin ilmi, että työtulo ei ole sama asia kuin palkka tai liikevaihto.

Työtulo ei ole sama asia kuin palkka

Yrittäjät tekevät usein töitä, joista ei makseta palkkaa. Esimerkiksi aloittelevan yrittäjän on lähes mahdotonta tietää kuinka paljon erilaisia paperitöitä, markkinointia tai myyntiä yrittäyyteen liittyy.

Työntekijälle maksetaan palkkaa tehdyistä tunneista, yrittäjä taas yleensä maksaa sen mitä pystyy. Huonoimmassa tapauksessa tämä tarkoittaa, että palkkaa ei makseta juuri lainkaan. Menestyneet yrittäjät voivat taas maksaa itselleen parhaimmillaan palkkaa yrityksestään, vaikka he eivät juuri silloin olisikaan tehneet lainkaan töitä.

Esimerkiksi aloilla, jotka ovat vahvasti kausiluonteisia, voi olla että suurin osa tuloista kerätään 6kk aikana, mutta palkkaa nostetaan 12kk:n aikana. Tai vaihtoehtoisesti koko palkka voidaan maksaa yhden kuukauden aikana.

Työtulo ei ole sama asia kuin liikevaihto tai tulos

Myöskään liikevaihto ei ole selkeä peruste työtulolle. Esimerkiksi osto-ja myyntitoimintaa harjoittavan yrityksen liikevaihto voi olla todella suuri, vaikka voitto jäisikin pieneksi. Vastakohtana on taas toiminimiyritys, jonka liiketoiminta voi perustua pelkästään yrittäjän itsensä tekemään konsultointityöhön tai alihankkijana toimimiseen.

Jos yrityksen koko toiminta perustuu yrittäjän itse tekemään työhön, joka maksetaan aina palkkana ulos, voi bruttopalkkaa käyttää työtulon arvioinnin perustana. Esimerkiksi kevytyrittäjillä työtulo ei juuri koskaan voi olla ainakaan pienempi kuin bruttopalkka. Kevytyrittäjän työtulon arvioinnissa sinua auttaa kevytyrittäjyyspalvelun asiakaspalvelu.

Kaiken kaikkiaan edellä mainittujen syiden vuoksi työtulo määritelty laissa tällä tavalla hieman keinotekoisesti.

Kannattaa huomata, että esimerkiksi TE-toimisto seuraa samalla tavalla työn määrää, eikä saatua tuloa, selvittäessään onko yrittäjä sivutoiminen vai päätoiminen.

Muutama tärkeä huomio työtuloon liittyen:

Työtulo ei ole sama asia kuin bruttopalkka

Työtulo ei ole sama asia kuin liikevaihto

Työtulo ei ole sama asia kuin liiketoiminnan tulos

Yrittäjä tekee paljon tuottamatonta työtä (tätä voi vähentää ulkoistamalla kirjanpidon ja paperityöt osaavalle taholle)

YEL-Työtulon tärkeät luvut vuonna 2024

YEL-rajat säädetään vuosittain, tässä vuoden 2024 tärkeimmät luvut:

YEL-alaraja 9 010,28 €

YEL-yläraja 204 625 €

Työttömyysturva YEL-raja 14 803 €

Jos työtulosi jää alle YEL-alarajan, sinun ei tarvitse ottaa YEL-vakuutusta. Jos YEL-raja ylittyy, YEL-vakuutus on pakollinen.

Et voi vakuuttaa työtäsi yli YEL-ylärajan arvosta.

Jos työtulosi jää alle työttömyysturva YEL-rajan, et voi liittyä työttömyyskassan jäseneksi etkä ole oikeutettu Kelan peruspäivärahaan. Yrittäjän työssäoloehtoa ei kerry ajalta, jolloin YEL-työtulo jää alle määritellyn YEL-rajan.

Jos haluat perehtyä tarkemmin työtuloon ja arvioida oman YEL-työtulosi suuruutta, voit kokeilla Eläketurvakeskuksen työtulosuosituslaskuria. Täyttämällä laskuriin tiedot yrityksesi päätoimialasta ja liikevaihdosta, saat arvion suositellusta YEL-työtulon määrästä ja sen liikkumavarasta. Laskuri hyödyntää eri toimialojen keskipalkkatietoja ja antaa mielenkiintoista osviittaa siitä, millä välillä YEL-työtulosi voisi liikkua toimialasta riippuen. Laskuri on kaikille avoin eikä sen käyttö edellytä kirjautumista.

YEL-maksuprosentti 2024

Yel-maksuprosentti on laskettu vastaamaan keskimääräistä työntekijän eläkemaksuprosenttia. Prosentti ilmoitetaan aina vuosittain. TYEL-maksuprosentti taas määräytyy seuraavasti:

Työeläkevakuutusyhtiöiden työnantajilta perimän TyEL-maksun laskentaperusteet valmistellaan Työeläkevakuuttajat TELA:n asettamissa työryhmissä Laskuperustejaoksessa ja Laskuperusteasiain neuvottelukunnassa. Näiden jäseninä ovat työeläkevakuuttajien vastuulliset vakuutusmatemaatikot eli aktuaarit ja pysyvinä asiantuntijoina Eläketurvakeskuksen ja sosiaali- ja terveysministeriön edustajat. Eri työeläkevakuuttajat vuorottelevat työryhmien puheenjohtajuudessa.

Erona työntekijän ja yrittäjän eläkemaksuissa eli YEL-maksuissa on se, että työntekijän eläkemaksuista osa rahastoidaan tulevaisuutta varten. Yrittäjän eläkemaksut käytetään suoraan nyt eläkkeellä olevien yrittäjien eläkkeiden maksamiseen. Lisäksi valtio maksaa puuttuvan osan, joka kasvaa tällä hetkellä vuodesta toiseen.

Yrittäjän eläkevakuutukseen vaikuttavat yrittäjän ikä sekä aloittavan yrittäjän saama alennus maksuprosenttin:

Alle 53-vuotiaat:

Eläkkeen kertyminen työtulosta % vuonna 2024 1,5%

YEL-maksun prosenttiosuus työtulosta vuonna 2024 24,1%

Aloittavan yrittäjän YEL-maksun prosenttiosuus työtulosta vuonna 2024 18,80%

53-62-vuotiaat

Eläkkeen kertyminen työtulosta % vuonna 2024 1,7%

YEL-maksun prosenttiosuus työtulosta vuonna 2024 25,6%

Aloittavan yrittäjän YEL-maksun prosenttiosuus työtulosta vuonna 2024 19,97%

Vähintään 63 vuotiaat:

Eläkkeen kertyminen työtulosta % vuonna 2024 1,5%

YEL-maksun prosenttiosuus työtulosta vuonna 2024 24,1%

Aloittavan yrittäjän YEL-maksun prosenttiosuus työtulosta vuonna 2024 18,80%

YEL ja alkavan yrittäjän alennus

Uusille yrittäjille tarjotaan alennusta eläkevakuutusmaksun prosentista. Kun otat ensimmäistä kertaa YEL-vakuutuksen, saat 22% prosentin alennuksen vakuutusmaksuista. Tämä alennus on voimassa 4 vuotta eli 48kk.

Välillä yritystoiminnassa tulee mutkia matkaan tai toiminta on luonteeltaan satunnaista. Voit tarvittaessa keskeyttää yritystoimintasi ja YEL-vakuutuksen. Aloittaessasi uudestaan, alkavan yrittäjän YEL-vakuutus on yhä käytettävissä.

Miksi YEL kannattaa määritellä tarpeeksi suureksi?

Yrittäjä maksaa YEL-maksuja itse määrittelemänsä summan. Eläketurvakeskuksen mukaan jopa kaksi viidestä uudesta yrittäjästä asettaa eläkkeensä minimirajaan tai sen tuntumaan.

Minimi-YEL ei kuitenkaan kannata, jos oma työtulo ei todellisuudessa vastaa tätä. YEL-vakuutuksen vahvistettu vuosityötulon taso nimittäin vaikuttaa kaikkeen sosiaaliturvaan eli työttömyysetuuden ansiosidonnaisen määrään, vanhempainvapaan ja muiden perhe-etuuksien suuruuteen sekä sairauspäivärahan tasoon.

Yrittäjä maksaa YEL-maksuja, jotka ovat prosenttiosuus yrittäjän itse itselleen arvioimasta työtulosta. Eläkettä karttuu ja tarvittaessa mahdollisia etuuksia maksetaan tämän työtulon perusteella.

YEL-työtulon viralliselta kalskahtava määritelmä menee näin: “YEL-työtulo on arvio oman työpanoksen arvosta omalle yritykselle. YEL-työtulon on vastattava sellaista palkkaa, joka olisi kohtuullinen korvaus yhtä ammattitaitoiselle henkilölle, joka palkattaisiin tekemään samaan työtä kuin yrittäjä.”

Yrittäjän tulisi siis arvioida työtulonsa sen perusteella, paljonko hän maksaisi samasta työstä palkkaa yhtä osaavalle tekijälle.

Kuten todettua, monet alivakuuttavat itsensä, koska kokevat pakollisen vakuutuksen kalliiksi, epäluotettavaksi ja kankeaksi. Alivakuuttamisella tarkoitetaan sitä, että yrittäjä arvioi työtulonsa alakanttiin omiin tuloihinsa tai lain edellyttämään tasoon nähden ja maksaa YEL-maksuja vähemmän kuin hänen työtulonsa realistisesti arvioituna pitäisi.

Koska YEL-vakutuuksen taso vaikuttaa pelkän eläkkeen sijasta kaikkeen sosiaaliturvaan olisi yrittäjän kannalta suotavaa pitää työtulo mahdollisimman totuudenmukaisena, sillä yllätysten tai ikävyyksien sattuessa tähän ei voi enää vaikuttaa.

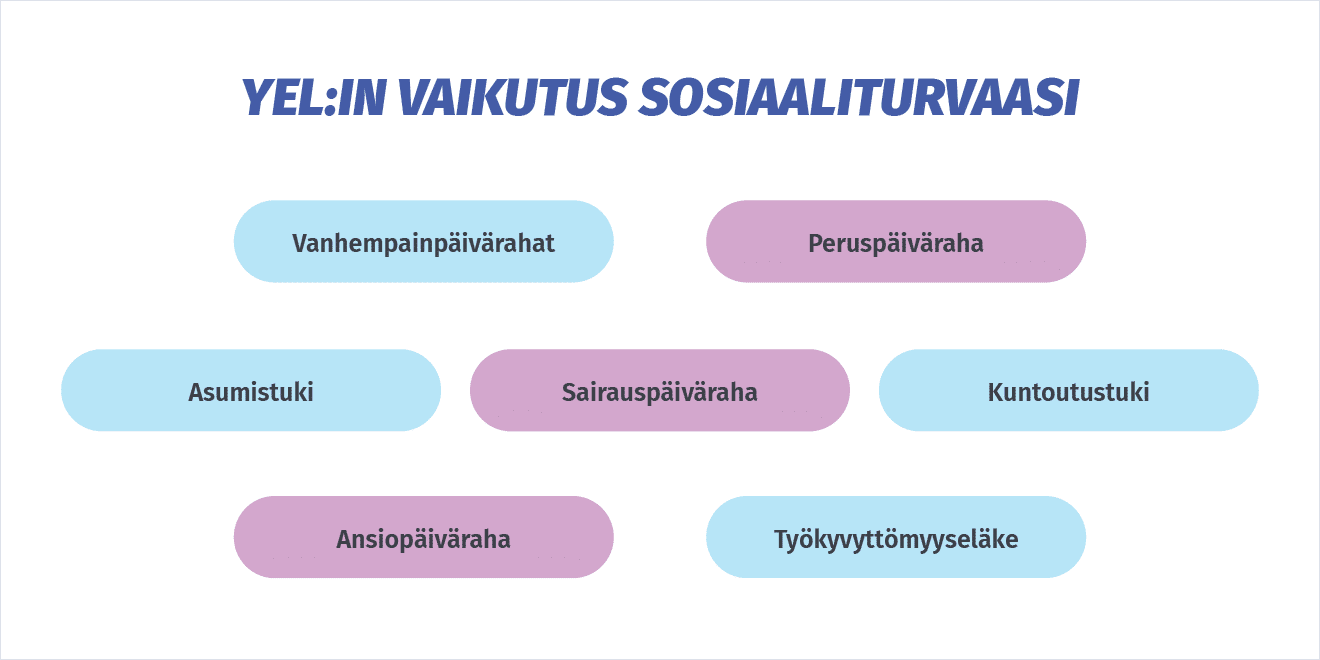

YEL ja yrittäjän sosiaaliturva

Kuten jo aiemmin artikkelissa on käyty läpi, YEL-maksun määrä on tiukasti sidoksissa yrittäjän työttömyysturvaan. Vahvistettu YEL-työtulo ei siis vaikuta ainoastaan eläkkeen kertymiseen, vaan myös koko yrittäjän sosiaaliturvaan.

YEL-työtulon määrä vaikuttaa ainakin seuraaviin sosiaaliturvan osa-alueisiin:

sairauspäiväraha

vanhempainpäivärahat (äitiysraha, erityisäitiysraha, isyysraha ja vanhempainraha)

työkyvyttömyyseläke

kuntoutustuki

ansiopäiväraha

peruspäiväraha

asumistuki

Monet näistä tuista ovat täsmälleen verrannollisia työntekijän vastaaviin tukiin. Siinä missä työntekijän tuet määräytyvät palkan perusteella, yrittäjälle katsotaan työtuloa. Liian alhainen työtulo tarkoittaa, että myös tukien määrä voi olla todellista tarvetta pienempi!

Sairauspäiväraha

Sairauspäiväraha on tarkoitettu korvaamaan alle vuoden kestävän työkyvyttömyyden aiheuttamien ansioiden menetystä. Sairauspäivärahan määrä lasketaan 12 kuukauden tarkastelujakson ajalta vuositulosta. Vuosituloksi lasketaan palkkatulot, vakuutuspalkka, tietyt etuudet, tietyt ansiomenetyskorvaukset sekä YEL-työtulo. Huomaathan, että jos olet nostanut omasta yrityksestä palkkaa, sitä ei lasketa YEL-työtulon lisäksi. Sen sijaan, jos olet ollut töissä oman yrityksen ulkopuolisella taholla, tämä lasketaan mukaan vuosituloon. Jos YEL-tulosi on vaihdellut tarkastelujakson aikana, lasketaan tästä tulosta keskiarvo.

HUOM! YEL-vakuutuksen maksaneen yrittäjän omavastuuaika on vain sairastumispäivä. Ilman YEL:iä omavastuuaika on sairastumispäivä, sekä sitä seuraavat yhdeksän arkipäivää.

Osasairauspäiväraha on hyvä vaihtoehto silloin kuin sinulla on osittainen työkyky. Osasairauspäivärahaa voi saada, jos lääkärin mukaan töihin palaaminen ei vaaranna tervehtymistä. Osasairauspäivärahaa voi saada, jos työmäärän on vähentynyt noin 40-60% aiemmasta. Tuen koko on puolet sairaspäivärahasta

Perheenlisäyksen johdosta maksettavat vanhempainpäivärahat kuuluvat myös yrittäjille. Vanhempainpäivärahojen määrä on lähtökohtaisesti noin 70% työtulosta. Päivärahan määrän arvioinnissa käytetään samaa vuosituloa kuin sairauspäivärahassa. Vuositulossa YEL-työtuloa käytetään yhtenä laskennan osana. Vanhempainpäivärahoihin kuuluvat: äitiysraha, isyysraha, vanhempainraha, adoptiolapsen vanhemman vanhempainpäivärahat. Huomaathan, että vanhempainrahat eivät tule automaattisesti, vaan niitä on erikseen osattava hakea KELA:lta.

Työkyvyttömyyseläke on eläke, ota voidaan maksaa yli 17-vuotta täyttäneelle henkilölle, jonka työkyky on sairauden, vian tai vamman vuoksi alentunut yli vuodeksi. Alle vuoden jatkuvasta työkyvyn alentumisesta maksetaan sauraspäivärahaa. Työkyvyttömyyseläkkeen määrä pohjautuu maksettuihin YEL-maksuihin. Lisäksi työkyvyttömyyseläkkeen määrän arvioinnissa otetaan huomioon tulevan ajan eläke, eli kaavalla, jolla lasketaan kuinka paljon eläkettä olisi kertynyt, jos yrittäjä olisi ollut työkykyinen vanhuuseläkeikään saakka.

Kuntoutustuki on tuki, jonka tarkoituksena on palauttaa yrittäjän työkyky. Sitä maksetaan yleensä noin vuoden kuluttua sairastumisesta. Kuntoutustuki on määräaikainen työkyvyttömyyseläke. Jos kuntoutuksenkaan jälkeen työkyky ei palaa, on mahdollisuus saada edellä mainittua työkyvyttömyystukea.

Ansiopäiväraha

Ansiopäiväraha on työttömyyskassan maksama päiväraha, joka maksetaan työttömyysvakuutuksen perusteena olevan työtulon mukaan. Työtuloa ei saa määritellä suuremmaksi kuin YEL-työtuloa. Et voi myöskään liittyä yrittäjäkassan jäseneksi, ellei YEL-työtulosi ole minimissään 14 803 euroa. Ansiopäivärahaa arvioidessa selvitetään, onko työssäoloehto täyttynyt. Työssäoloehto vaatii, että olet toiminut yrittäjänä vähintään 15kk työttömyyttä edeltäneen 48 kuukauden aikana. Tänä aikana YEL-tulon tulee olla vähintään edellä mainittu 14 803 euroa ja yrittäjän tulee olla ollut vakuutettuna yrittäjien työttömyyskassassa. Suomessa on ainoastaan yksi työttömyyskassa yrittäjille.

Peruspäiväraha on Kelan maksama tuki työttömäksi joutuneille henkilöille. Myös yrittäjillä on oikeus peruspäivärahaan, jos he täyttävät työssäoloehdon. Työssäoloehto vaatii samat asiat kuin ansiopäiväraha, poislukien yrittäjäkassan jäsenyys. Peruspäivärahan määrä on kuitenkin vain 37,21 euroa päivässä, eikä sen määrään vaikuta YEL-työtulon määrä.

Asumistuki on tarkoitettu pientuloisille ruokakunnille. Myös yrittäjä on oikeutettu tähän tukeen, jos ehdot täyttyvät. Asumistukea myönnettäessä arvioidaan ruokakunnan asumismenot, aikuisten ja lasten määrää, asunnin sijaintia sekä bruttokuukausitulojen määrää. Asumistuessa yrittäjältä huomiodaan YEL-työtulo. Näin ollen, jos työtulo on hyvin pieni, voi sinulla olla oikeus nostaa asumistukea.

Kevytyrittäjät siirtyivät YEL-vakuuttamisen piiriin vuoden 2017 toukokuussa. Kaikkien kevytyrittäjien ei kuitenkaan tarvitse maksaa yrittäjän eläkemaksuja. Toisaalta taas kaikki kevytyrittäjät, jotka täyttävät ehdot, maksavat YEL-maksuja.

Tämä tarkoittaa täysi-ikäisiä, mutta alle 70-vuotiaita kevytyrittäjiä, joiden yritystoiminta on kestänyt neljä kuukautta ja joiden arvioitu työtulo on vähintään 9 010,28 euroa vuodessa (2024) eli 750,86 € kuukaudessa.

YEL-vakuuttaminen ja YEL-velvollisuus koskee myös henkilöitä, jotka eivät ole Suomen kansalaisia. Vapaaehtoisen eläkevakuutuksen ottaminen ei poista YEL-vakuuttamista ja YEL-velvollisuutta.

Vanhuuseläkkeellä tapahtuvan yrittäjätoiminnan YEL-vakuuttaminen on vapaaehtoista.

Työsuhteen perusteella karttuva työntekijän eläketurva ei vapauta kevytyrittäjiä lain mukaisesta YEL-vakuuttamisvelvollisuudesta, jos kevytyrittäjien työtulo on yli YEL-alarajan.

Esimerkiksi palkkatyössä ja kevytyrittäjänä toimivan henkilön Kelan päivärahat määräytyvät palkan ja YEL-työtulon yhteenlasketusta määrästä.

Kevytyrittäjän työtulo

Yllä selitettiin yrittäjien työtulon määritelmä, ja myös kevytyrittäjän tulee itse arvioida ja määrittää oma työtulonsa.

Kevytyrittäjien kohdalla työtulo ei ole sama asia kuin laskutuspalvelun kautta ansaittu bruttopalkka, mutta pääsääntöisesti kevytyrittäjien bruttotulo on vähintään työtuloa vastaava määrä. Bruttotulo on siis hyvä lähtökohta oman työtulon tasoa arvioitaessa.

UKKO.fi hoitaa kevytyrittäjän YEL-vakuutuksen

UKKO.fi ja Varma tekevät yhdessä kevytyrittämisestä helppoa. Yhteistyön ansiosta kevytyrittäjät saavat maksuttoman eläkevakuutuksen kokonaispalvelun, joka takaa jouhevan tavan hoitaa YEL-vakuuttaminen.

UKKO.fi huolehtii kevytyrittäjien laskutuksen lisäksi yhdessä Varman kanssa vakuutuksen oikeellisuudesta ja ajantasaisuudesta. Yhdessä autamme kevytyrittäjää myös vakuutuksen muutoksissa.

UKKO.fi:n yhteistyökumppanina toimiva työeläkevakuutusyhtiö Varma ymmärtää kevytyrittäjien aseman ja erityistarpeet ja osaa näin ollen vastata kevytyrittäjän mieltä askarruttaviin kysymyksiin.

Usean vuoden yhteisen kokemuksen ansiosta tieto kulkee sujuvasti UKKO.fi:n ja Varman välillä; tämä takaa laskutuspalvelun käyttäjille helpon ja turvallisen tavan hoitaa eläkevakuutusasioitaan.

Kevytyrittäjille on tyypillistä toivoa käyttämältään laskutuspalvelulta helppoutta – kaikki tarpeellinen olisi hyvä saada yhdestä paikasta. Suomen suurimpana kevytyrittäjien laskutuspalveluna tämä on ollut UKKO.fi:n päämääränä kaiken aikaa ja siksi se alkoikin tarjota yhdessä Varman kanssa YEL-vakuutuksen kokonaispalvelua alan ensimmäisenä toimijana jo vuonna 2017.

UKKO.fi:n ja Varman yhteinen tavoite on, että YEL-vakuuttaminen onnistuu myös itsensä työllistäjiltä helposti. Kannamme yhdessä huolta siitä, että kevytyrittäjät ymmärtävät kattavasta vakuutusturvasta huolehtimisen tärkeyden sen koko laajuudessa; YEL ei ole vain eläkevakuutus, vaan se on myös kevytyrittäjille sosiaaliturvan perusta.

Miten kevytyrittäjän YEL-vakuuttaminen tapahtuu?

Kevytyrittäjä antaa valtakirjalla valtuutuksen UKKO.fi:lle ottaa hänelle YEL-vakutuuksen työeläkeyhtiö Varmalta. Valtakirjan lisäksi kevytyrittäjän pitää vain ilmoittaa oma työtulonsa sekä vakuuttamisen alkamispäivä.

UKKO.fi kerää kevytyrittäjän palkoista talteen YEL-maksuja. Kun Varma kahdesti vuodessa lähettää UKKO.fi:lle kunkin kevytyrittäjän työtuloarvioon perustuvan laskun YEL-maksuista, maksaa UKKO.fi nämä laskut palkoista pidätetyillä rahoilla. Helppoa, eikö totta!

Kevytyrittäjä voi tilanteensa muuttuessa kätevästi päivittää työtuloarviotaan omassa hallintapaneelissaan. Ongelmatilanteissa tai kun kysyttävää ilmaantuu, on kevytyrittäjän käytettävissä sekä UKKO.fi:n asiakaspalvelu että Varman erityisesti kevytyrittäjien asioihin keskittynyt tukipalvelu.

Toiminimiyrittäjän YEL-vakuutus

YEL-vakuutus on usein ainoa pakollinen vakuutus, joka toiminimiyrittäjän täytyy itselleen hankkia. YEL-vakuutus on hankittava, mikäli yrittäjä on 18–67-vuotias, vuosittaiset työtulot ylittävät 9 010,28 € (2024) ja toiminta jatkuu yhtäjaksoisesti vähintään neljä kuukautta. Suurin osa toiminimiyrittäjistä täyttää nämä vaatimukset ja on YEL-velvollinen ottamaan YEL-vakuutuksen.

Toiminimiyrittäjän YEL-vakuutusmaksut

Yrittäjä voi halutessaan päättää kuinka monessa erässä haluaa YEL-vakuutusmaksunsa maksaa. Tässä kannattaa miettiä mikä itselle on se kaikkein kätevin tapa, haluaako maksaa maksut kuukausittain vai kenties muutaman kuukauden välein. Vakuutusmaksujen suuruuteen vaikuttaa työtulon lisäksi esimerkiksi yrittäjän ikä sekä saako hän aloittavan yrittäjän alennusta maksuista. Vakuutusmaksujen suuruuksia pystyy arvioimaan tarkoitukseen tehdyillä laskureilla. Voit hyödyntää tässä yhteistyöyrityksemme Varman tekemää YEL-laskuria.

Yrittäjien työtilanne saattaa muuttua ajankohdasta toiseen ja YEL-vakuutusmaksuissa tämä on myös huomioitu. Yrittäjän on mahdollista sopia eläkelaitoksen kanssa maksujen suuruuksista tarvittaessa myös tilanteiden mukaan. Parempina aikoina voi maksaa vakuutusmaksuja enemmän ja kerryttää eläkettä tavallista enemmän, kun taas vastavuoroisesti hiljaisimpina hetkinä maksaa vähemmän vakuutusmaksuja, jolloin eläkettäkin kertyy vähemmän. Tämä tietysti vaikuttaa eläkkeen määrän lisäksi myös sosiaalietuuksien määriin.

YEL-maksun voi vähentää verotuksessa

Toiminimiyrittäjänä pystyt vähentämään YEL-maksut myös verotuksessa. YEL-maksut voi vähentää sataprosenttisesti joko omasta, puolison, tai yrityksen verotettavasta tuloksesta. Käytännössä YEL-verovähennys tarkoittaa, että yrittäjä maksaa vähemmän veroa. Jos YEL-maksut maksaa yrityksesi, vähennä siinä tapauksessa YEL-maksut yrityksesi tuloksesta. Tällöin kannattaa varmistaa, että laskulta löytyy yrityksesi y-tunnus. Kauttamme otetuissa YEL-vakuutuksissa tämä asia on jo huomioitu. Muissa tapauksissa voit olla suoraa yhteydessä laskun lähettäjään ja pyytää heitä lisäämään toiminimesi y-tunnus laskujen tietoihin.

YEL-vakuutus toiminimiyrittäjälle kätevästi UKKO Yrittäjä -palvelun kautta

YEL-vakuutus saattaa mietityttää toiminimiyrittäjää ja olemme halunneet tehdä sen hankkimisesta mahdollisimman helppoa. Yrityksen perustaminen on kauttamme ilmaista ja jo itse rekisteröitymisprosessissa voit valita vaihtoehdoksi ottaa YEL-vakuutuksen kauttamme. Tällöin me hoidamme YEL-vakuutuksen ottamisen puolestasi. Saat YEL-laskut suoraan palveluumme, kun Varma on vahvistanut sinulta työtuloksesi.

Maksut menevät samalla yrityksesi kirjanpitoon ja vähennyksiin automaattisesti. Helppoa ja vaivatonta!

YEL-vakuutuksen voi ottaa myös jälkikäteen ja tämä tulee tehdä 6 kuukauden kuluessa vakuuttamisvelvollisuuden alkamispäivästä. Autamme YEL-vakuutuksen kanssa ja asiakkaanamme riittää, että otat meihin yhteyttä asian tiimoilta. Tarvitsemme vain muutamia tietoja hakemuksen lähettämiseen ja kun Varma on vahvistanut sinulta työtuloksesi, saat laskut suoraan palveluumme. Maksut kirjautuvat samalla yrityksesi kirjanpitoon ja verovähennyksiin.

Olemassa olevien vakuutuksien lisäys kirjanpitoon

Saat lisättyä helposti jo olemassa olevan YEL-vakuutuksen maksut kirjanpitoon ja yrityksesi verovähennyksiin palvelussamme. Ensimmäiseksi, tarkista että laskuista löytyy yrityksesi y-tunnus. Saat lisättyä tämän helposti laskuille olemalla yhteydessä laskun lähettäjään. Tämän jälkeen voit joko:

a) ilmoittaa vakuutuksentarjoajalle palvelusta löytyvän verkkolaskutusosoitteesi, jolloin laskut tulevat suoraa palveluumme ja näin ollen ne lisätään automaattisesti kirjanpitoon sekä yrityksesi verovähennyksiin

b) lisätä laskut palveluumme aina uusina menoina. Tämän jälkeen ne lisätään yrityksesi kirjanpitoon sekä verovähennyksiin. Muista lisätä lasku kokonaisuudessaan kirjanpitoon, välillä niissä saattaa olla toisella sivulla tarkempi erittely, joka tarvitaan myös kirjanpidon dokumentiksi.

Sinun ei tarvitse jäädä YEL-vakuutuksen pohtimisen kanssa yksin, vaan voit olla rohkeasti yhteydessä UKKO Yrittäjä -palvelun asiakaspalveluun niin hoidetaan YEL-vakuutuksesi kuntoon.

Ukko on yrittäjähenkinen ja utelias tekijä, joka innostuu uuden ideoinnista, vanhan kehittämisestä ja vaikuttavasta viestinnästä. Ukko uskoo maailmaan missä jokainen haluaa olla yrittäjä.