Yhdenkertainen kirjanpito – vai kahdenkertainen kirjanpito?

Varsinkin tuoreelle yrittäjälle kirjanpito ja sen järjestäminen voi tuntua vaikealta ja tuskaiselta taipaleelta. Yrittäjä ei välttämättä edes tiedä, mitä yhdenkertainen kirjanpito ja kahdenkertainen kirjanpito tarkoittavat, ja mitä eroavaisuuksia niissä on.

- Tämä kirjoitus kertoo hyvin yksinkertaisesti mitä kirjanpito on ja miksi sitä tehdään.

- Kerromme myös millaista apua kirjanpidon hoitamiseen on saatavilla.

- Käymme erityisesti läpi yhdenkertaisen kirjanpidon ja kahdenkertaisen kirjanpidon eroja.

Kerrataan heti alkuun muutama perusasia kirjanpidosta:

Jokainen yritys, yhdistys tai säätiö on Suomen laissa määritelty kirjanpitovelvolliseksi, mutta kaikkien yrityksien ei kuitenkaan ole pakko tehdä tilinpäätöstä. Tilinpäätöksen laatimisesta voit lukea tarkemmin täältä.

Kirjanpidon tärkein tehtävä on muodostaa johdonmukainen kuva yrityksen taloustilanteesta, josta selviää tuottaako yritys voittoa vai tappiota. Kirjanpito antaa myös arvokasta tietoa yrityksen toiminnasta, jonka perusteella voidaan esimerkiksi laatia kassavirtalaskelmia, budjetteja ja erilaisia muita kannattavuuslaskelmia. Yrityksen alv- ja veroilmoitukset pohjautuvat myös kirjanpidon lukuihin.

Lue myös: Oman työn hinnoittelu – 7 vinkkiä joilla tienaat enemmän

Kirjanpidosta tehdään turhaan vaikean kuuloista, sillä todellisuudessa se ei ole sitä. Kirjanpitoon merkitään yrityksen tulot ja menot, korot ja velat samoin kuin tavaroiden ja palveluiden oma käyttö.

Käytännössä kirjanpitoa tehdään keräämällä kaikesta toiminnasta tositteet ja kirjaamalla ne ylös.

Helpoimmillaan tämä voidaan toteuttaa yhdenkertaisena kirjanpitona kirjanpito-ohjelman avulla. Siihen, vaatiiko yritystoiminta yhden- vai kahdenkertaisen kirjanpidon, vaikuttaa yrityksen koko, liikevaihto ja henkilöstön määrä. Tästä puhumme alempana lisää.

Suomalaiset ovat pienyrittäjäkansaa – toiminimelle voi riittää yhdenkertainen kirjanpito

Verohallinnon vuonna 2014 teettämän selvityksen mukaan suomalaiset ovat pienyrittäjäkansaa. Suurin osa yrittäjistä on perustanut yrityksensä työllistääkseen itsensä ja vain alle kolmannes yrityksistä työllisti muita palkansaajia.

Liikkeen- ja ammatinharjoittajille on olemassa vaihtoehtoja poiketa perinteisestä kahdenkertaisesta kirjanpitomallista. Esimerkiksi yhdenkertainen kirjanpito on tietyin edellytyksin mahdollinen yksityiselle elinkeinonharjoittajalle, eli toiminimiyrittäjälle. Se voi olla kahdenkertaista kirjanpitoa soveltuvampi vaihtoehto esimerkiksi aloittavalle yrittäjälle.

Mitä on yhdenkertainen kirjanpito?

Yhdenkertaisessa kirjanpidossa on eriteltävä yrittäjän tulot ja menot, sekä tietenkin korot ja verot. Kahdenkertaisesta kirjanpidosta poiketen, tapahtumia ei kirjata kahdelle eri tilille toistensa vastatapahtumina. Veloitus- ja hyvitystilejä ei tarvitse eritellä tapahtumakohtaisesti, vaan on riittävää kirjata tapahtumat esimerkiksi allekkain yhdelle riville.

Yksinkertaisimmillaan tapahtumakirjaus voi sisältää selitteen tapahtumasta, tapahtuman ajankohdan (päivämäärä), sekä tulon tai menon rahamääräisen arvon. Kaikki kirjanpitotapahtumat on kuitenkin kahdenkertaisen kirjanpidon lailla dokumentoitava ja niistä on oltava olemassa tosite, esimerkiksi kuitti.

Yrittäjän on pidettävä erillään yksityiset kulunsa ja merkittävä kirjanpitoon vain ja ainoastaan elinkeinotoimintaan liittyvät tapahtumat.

Yhdenkertainen kirjanpito on aina maksuperusteista, eli tapahtuma syntyy rahaliikenteen mukaan. Tämä tarkoittaa sitä, että tapahtuman ajankohta kirjanpidossa on hetki, jolloin maksu maksetaan tai veloitetaan. Tämä siis eroaa suoriteperusteisesta kirjanpidosta, jossa tapahtuma syntyy, kun tavara vaihtaa omistajaa tai palvelu suoritetaan.

Yhdenkertaista kirjanpitoa tulee myös säilyttää vähintään 10 vuotta tilikauden päättymisestä. Tilikauden tositteet, liiketapahtumia koskeva kirjeenvaihto sekä kaikki muu liiketapahtumia varmentava kirjanpitoaineisto on säilytettävä vähintään 6 vuotta tilikauden päättymisestä. Tänä päivänä kuitenkaan kuitteja tai muita dokumentteja ei tarvitse säilöä mapeissa tai kenkälaatikoissa. UKKO-palveluiden sähköisestä arkistosta tositteet löytyvät helposti eikä kuittien muste pääse haalistumaan.

Lue myös: Pienyrittäjän kirjanpito – 5 syytä valita UKKO Yrittäjän toiminimipalvelu

Milloin yhdenkertainen kirjanpito on mahdollista?

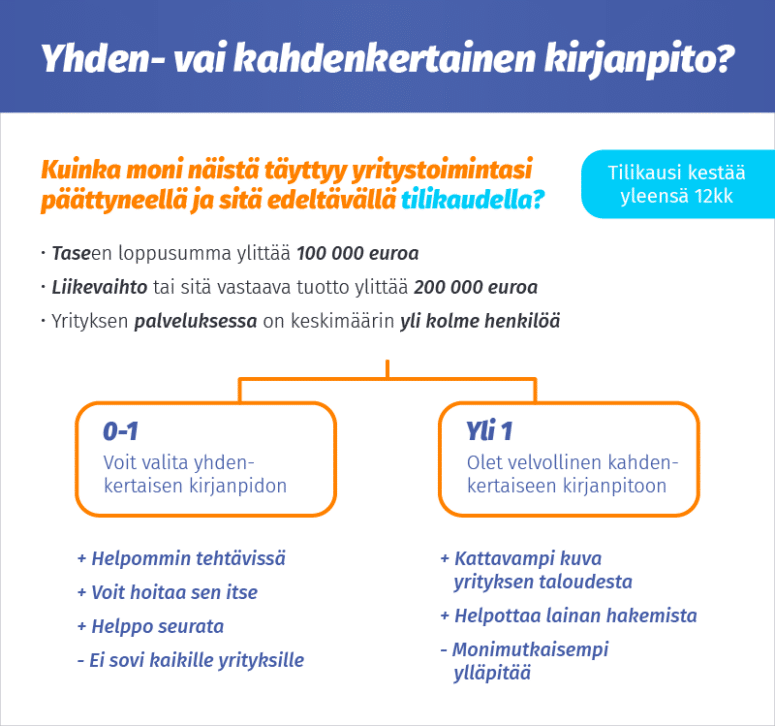

Yhdenkertainen kirjanpito on mahdollista liikkeen- ja ammatinharjoittajilla eli toiminimellä työskenteleville yrittäjille tietyin edellytyksin. Näillä edellytyksillä tarkoitetaan sitä, että yritystoiminnassa saa ylittyä vain yksi seuraavista kolmesta kriteeristä päättyneellä ja sitä edeltäneellä tilikaudella:

- taseen loppusumma alle 100 000 euroa

- liikevaihto tai sitä vastaava tuotto alle 200 000 euroa

- yrityksen palveluksessa on enintään kolme henkilöä

Mikäli edellä mainituista edellytyksistä kaksi tai useampi ylittyy päättyneellä ja sitä edeltävällä tilikaudella, toiminimi on velvollinen tekemään kirjanpidon kahdenkertaisena.

Esimerkiksi yrittäjä, joka myy omaa palveluaan, eikä tarvitse työssään suurta määrää koneita ja työkaluja, pitää usein yhdenkertaista kirjanpitoa. Kirjanpidosta huolehtiminen itsenäisesti vaatii kuitenkin kirjanpidon perusteiden hallitsemisen, jotta kirjanpito täyttää kirjanpitolain vaatimukset, sillä jokainen yrittäjä on lain mukaan kirjanpitovelvollinen.

Kirjanpitotehtävät vievät yllättävän paljon aikaa, mikä yrittäjän tulee huomioida omassa tuottavuudessaan. Yhdenkertaista kirjanpitoa suositellaankin tavallisimmin yrittäjille, joilla ei tule paljoa tositteita ja kirjanpito vie ajallisesti vähän yrittäjän resursseja.

Yksinkertainen kirjanpito on maksuperusteinen, eli kirjanpidon tapahtumat merkitään maksupäivän mukaan.

Tällöin kirjanpito täsmää myös veroilmoituksen täyttötapaan. Tärkeää on kuitenkin huomioida, että myös ostovelat ja myyntisaamiset on oltava selkeästi esitettyinä.

Lue myös: Toiminimen ALV-ilmoitus – Tee arvonlisäveroilmoitus ajoissa

Yhdenkertainen kirjanpito ja sen edut

Yhdenkertainen kirjanpito saattaa soveltua kahdenkertaista kirjanpitoa paremmin pieneen liiketoimintaan tai palveluyrittäjälle, jonka taseen käyttöä eivät rasita kone- tai kalustotyyppiset vastaavat.

Toiminimiyrittäjä voi halutessaan laatia yhdenkertaisen kirjanpidon itse. Tämä antaa vaihtoehdon oman kirjanpitäjän palkkaamiselle tai kirjanpidon ulkoistamiselle.

Yhdenkertainen kirjanpito ei ole myöskään yhtä vaativaa ja laajaa kuin kahdenkertainen kirjanpito. Mikäli yrityksen rahaliikennetapahtumat ovat sisällöltään samanlaisia tai tapahtumat ovat luonteeltaan toistuvia, on kirjanpito helppo laatia yhdenkertaisena. Näin ollen tapahtumien kirjaaminen luonnistuu rutiininomaisesti ja kirjanpidon päivittämistä voi tehdä joustavasti esimerkiksi kuukauden välein.

Kirjanpidon yksinkertaisuuden etuja ovat muun muassa helppo seurattavuus ja tapahtumien nopea jäljitettävyys. Kirjanpidon toteuttamiseen on monta vaihtoehtoista tapaa ja yhtenä mahdollisuutena on esimerkiksi kopioida yrityksen tiliote kirjanpidon pohjaksi.

Yhdenkertaiseen kirjanpitoon ei ole laissa säädettyä muotoa ja useimmat toimistosovellukset, esimerkiksi Excel, tai yksityishenkilön pilvipalvelut tarjoavat riittävät puitteet kirjanpidon laatimiseen.

Milloin pitää tehdä kahdenkertainen kirjanpito?

Yhdenkertaisen kirjanpidon tilikausi on kalenterivuosi. Ammatinharjoittajan ei tarvitse tehdä tilinpäätöstä tilikauden päätyttyä. Yhdenkertainen kirjanpito on muutettava kahdenkertaiseksi, mikäli liiketoiminta on selkeästi kasvanut, tai mikäli seuraavista kriteereistä kaksi tai useampi täyttyvät yrityksen päättyneellä ja sitä edeltäneellä tilikaudella:

- taseen loppusumma ylittää 100 000 euroa

- liikevaihto tai sitä vastaava tuotto ylittää 200 000 euroa

- tai yrityksen palveluksessa on keskimäärin yli kolme henkilöä

Kahdenkertainen kirjanpito tarkoittaa sitä, että kaikista liiketapahtumista tehdään kirjaus vähintään kahdelle kirjanpitotilille. Kahdenkertainen kirjanpito tarjoaakin huomattavasti kattavammin tietoa yrityksen taloudesta. Se kertoo nopeasti yrityksen varat, velat ja omaisuuden.

Tarkat talousluvut auttavat paitsi yritystoiminnan seuraamisessa ja suunnittelussa, myös esimerkiksi lainaa hakiessa. Kahdenkertaisen kirjanpidon perusteella laaditaan tilikauden tuloslaskelma ja tase.

Kahdenkertainen kirjapito on määritelty laissa tarkkaan, ja kirjanpidon tekemiseen suositellaankin yleisesti käytettäväksi kirjanpitäjän palveluita tai digitaalista kirjanpitopalvelua.

Nykypäivänä pankit ja muut palveluntarjoajat tarjoavat yrittäjille erilaisia ja -laajuisia digitaalisia kirjanpidon ratkaisuja perinteisen kirjanpitäjäpalvelun tilalle. Vaikka yrittämisen kannattavuudesta on keskusteltu viime aikoina runsaasti eri medioissa, on edelleen nähtävissä trendi palkansaajan siirtymisestä itsenäiseksi yrittäjäksi. Helpoin tie tähän saattaakin olla digitaalinen palvelu, jonka avulla yrittäjä saa hoidettua kaikki yrittäjän velvollisuudet y-tunnuksen hankkimisesta lähtien.

Yhdenkertainen kirjanpito UKKO Yrittäjän toiminimipalvelun avulla – koska kirjanpitoa ei tarvitse tehdä yksin!

Mikäli kirjanpito tuottaa sinulle harmaita hiuksia, löytyy verkosta nykyisin useita vaihtoehtoja kirjanpidon järjestämiseen.

Esimerkiksi voit kokeilla meidän toiminimiyrittäjyys -palveluamme, joka on suunniteltu helpottamaan pienen toiminimiyrittäjän arkea. Palvelumme käyttäjänä sinun ei tarvitse huolehtia kirjanpidosta eikä alv- ja veroilmoituksien laatimisesta. Pääset keskittymään mukavampiin asioihin, kuten laskuttamaan asiakkaitasi sekä kehittämään liiketoimintaasi.

Meillä sinun ei myöskään tarvitse pelätä, että jäisit yksin kirjanpidollisten kysymyksiesi kanssa. Taloustiimimme takaa sinulle, että saat kysymyksiisi vastaukset sekä kirjanpitosi tulee tehdyksi ajallaan ja oikeaoppisesti.

Heräsikö kysymyksiä? Palvelemme sinua arkisin klo 9-16 puhelimitse numerosta 09 427 208 61 tai sähköpostitse toiminimiyrittäjyyden asiakaspalvelussa asiakaspalvelu@ukkopro.fi

Toiminimiyrittäjyys voi olla myös helppoa

Kirjanpito, laskutus ja kuittivarasto kiinteällä kuukausihinnalla. Perustamme toiminimen ilmaiseksi ja saat y-tunnuksen heti käyttöösi.Lue lisää:

Toiminimen verovähennykset – Näillä säästät selvää rahaa!

UKKO.fi paljastaa – näillä aloilla yrittäjä laskuttaa eniten